債務整理をしたいけれど、どれくらいの手間や期間がかかるのかわからずになかなか一歩を踏み出せない人も多いでしょう。

しかし、借金の返済が滞り始めると金融業者からの請求が頻繁になり精神的に追い詰められてしまいます。債務整理は数日でできるものではありませんが、弁護士に依頼をすれば督促は止まりますので一日でも早く専門家に相談することをおすすめします。

こちらのサイトでは債務整理の流れや手続きにかかる期間、長引きやすい要因をまとめました。

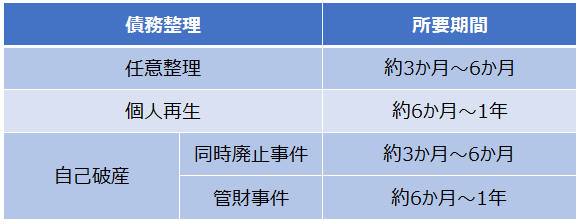

債務整理は3か月~1年かかる

選択する債務整理の方法や個々の借入状況によって異なりますので一概には言えませんが、債務整理にかかる期間の目安は早くて3か月、長引くと1年程度と考えてください。

一般的に任意整理が一番短く、個人再生・自己破産は時間がかかるケースが多いです。

任意整理の流れと和解までにかかる期間

将来支払う利息のカットや返済期間の延長により月々の支払い負担を軽減させる任意整理は、比較的短い期間で和解が成立すると言われています。しかし、裁判所を通さずに話し合いで進められるため、個々の案件によって要する期間が大きく変わる債務整理方法です。

任意整理手続きの流れ

任意整理の一般的な流れは次の通りです。

①専門家へ相談・依頼(債務者)

- 弁護士・司法書士などの専門家に債権者数・借入金額・返済期間・月々の返済額など現在の状況を説明する。

- 現在の収入がわかるものや各社から届いた督促状・利用明細などを持参するとスムーズに進みやすい。

- 委任契約を結び、着手金を支払う。

②受任通知の送付・取引履歴の開示請求(弁護士)

- 弁護士・司法書士が債権者に対して受任通知を送付する。

- 受任通知を受け取った金融業者は債務者への取り立て行為ができなくなるため、督促がストップする。

- 弁護士が今までの取引履歴の開示を求める。

③返済計画の作成(弁護士)

- 債権者から取引履歴を受け取り、正確な債務額を調査する。

- 利息制限法に基づき利息の引き直し計算を行い、過払い金の有無をチェックする。

- 債務者の収入と債務額をもとに今後の返済計画を作成する。

④債権者との和解交渉(弁護士)

- 弁護士が債権者と面談し、利息のカットや返済期間の延長・遅延損害金の免除などを個別に交渉する。

⑤和解成立・契約の締結(弁護士)

- 和解交渉が合意に至ったら、債権者との間で和解契約を締結する。

- 債務者は和解契約で決められた内容に従って、借金の残額を返済する。

専門家に依頼したあとは債務者自身がすべきことはほぼなく、弁護士と債権者との間で交渉が進むのを待っているだけです。

そのため、任意整理の手続き中でも通常通りに日常生活を行うことが可能です。

任意整理にかかる期間

任意整理にかかる期間は、約3か月~6か月です。

スムーズに進むと3か月で和解成立も可能ですが、借入件数が多いケースや取引期間が10年以上など長期に及ぶケースでは時間がかかってしまいます。

どれくらいの期間がかかるかは依頼する弁護士に確認するのが一番良いでしょう。ただし、債権者の出方次第ですので、実際に手続きを始めてみないと弁護士でもわからないケースも多いです。

和解交渉が長引いた場合でも、交渉中は返済の必要はありませんので安心してください。

任意整理手続きが長引く要因

任意整理は債権者の合意を得る必要があるため、債権者の対応によってかかる期間が大きく変動します。手続きが長引きやすい要因は次の3点です。

- 相手が交渉に応じてくれない

債権者の経営状況によっては利息カットの交渉になかなか応じてくれないケースがあります。

特に中小消費者金融が相手の場合は3年を超える分割には応じてもらえないことが多く、難航する場合があります。

- 債権者から取引履歴がなかなか届かない

弁護士が債権者に取引履歴の開示請求を行っても2か月以上送ってこない業者もいます。その間は手続きが進められません。

- 過払い金がある

過払い金をきちんと回収しようとすると、訴訟による決着が必要になることもあります。訴訟になると話し合いのみで進める任意整理の期間よりも長引いてしまいます。

個人再生の流れと手続き終了までにかかる期間

個人再生は5,000万円未満の借金を5分の1から10分の1と大幅に減額できる可能性のある債務整理です。自己破産と異なり不動産を手放さなくても良いメリットがありますが、収入要件が厳しく手続きが複雑な点がデメリットです。

個人再生手続きの流れ

個人再生は次のように裁判所を通して手続きを行います。

①専門家へ相談・依頼(債務者)

- 弁護士・司法書士などの専門家に債権者数・借入金額・返済期間・月々の返済額など現在の状況を説明する。

- 現在の収入がわかるものや各社から届いた督促状・利用明細などを持参するとスムーズに進みやすい。

- 委任契約を結び、着手金を支払う。

②受任通知の送付(弁護士)

- 弁護士・司法書士が債権者に対して受任通知を送付する。

- 受任通知を受け取った金融業者は債務者への取り立て行為ができなくなるため、督促がストップする。

③裁判所に申し立て(弁護士)

- 裁判所での手続きを正式に開始するために、申し立てを行う。

④個人再生委員と面談(弁護士・債務者)

- 裁判所が選任した個人再生委員と面談を行う。

- 債務者は弁護士とともに出席し、個人再生委員からの質問に答える。

⑤再生手続きの開始決定(裁判所)

- 個人再生委員の意見を聞いた裁判所が、再生手続開始決定を出す。

⑥債権届の提出(債権者)

- 再生手続開始決定書は各金融業者にも送付される。

- 債権者はそれぞれが主張する借金額を裁判所へ届け出る。

⑦再生計画案の提出(弁護士)

- 具体的な今後の返済計画を再生計画案としてまとめて、裁判所へ提出する。

⑧再生計画案の認可・確定(裁判所)

- 裁判所は再生計画案をもとに債権者に対して聞き取りを行う。

- 問題がなければ認可される。

- 債務者は再生計画案で決められた内容に従って、借金の残額を返済する。

個人再生にかかる期間

個人再生にかかる期間は少なくとも6か月程度、長いケースでは1年近くかかることもあります。

個人再生の手続きを開始してから計画案の認可がおりるまでに約4か月~5か月要しますので、どうしても半年程度はかかると考えましょう。

そうは言っても弁護士に依頼をした時点で督促はストップし度重なる請求からは解放されますので、裁判所と弁護士の指示通りに動く以外は普通の生活を行いながら手続きを進めることができます。

個人再生手続きが長引く要因

個人再生は複雑で時間がかかりやすい手続きですが、次の要因によってさらに長くかかってしまいます。

- 書類がなかなか揃わない

個人再生の申し立てには膨大な量の書類が必要です。

事案や地域にもよりますが、戸籍謄本や住民票から給与明細や源泉徴収票などの収入に関する資料、保険証券や固定資産税評価証明書など財産に関する資料など多くの書類を提出しなくてはいけません。

弁護士や裁判所から指示された期日までに準備できないと、手続きが進まなくなってしまいますので注意しましょう。

自己破産の流れと手続き終了までにかかる期間

自己破産では裁判所に破産と免責の許可の2つの申し立てを行います。

さらに、免責許可申し立ては換価する資産のない人が行う同時廃止事件と資産を持っている人が行う管財事件に分かれ、手続きの流れやかかる期間が異なります。

自己破産手続きの流れ

自己破産手続きは次の流れで行います。

①専門家へ相談・依頼(債務者)

- 弁護士・司法書士などの専門家に債権者数・借入金額・返済期間・月々の返済額など現在の状況を説明する。

- 現在の収入がわかるものや各社から届いた督促状・利用明細などを持参するとスムーズに進みやすい。

- 委任契約を結び、着手金を支払う。

②受任通知の送付(弁護士)

- 弁護士・司法書士が債権者に対して受任通知を送付する。

- 受任通知を受け取った金融業者は債務者への取り立て行為ができなくなるため、督促がストップする。

③裁判所に申し立て(弁護士)

- 裁判所での手続きを正式に開始するために、申し立てを行う。

④裁判官と面談(弁護士)

- 裁判所で申し立てをし、代理人である弁護士が裁判官と面接を行う。

- 免責を認めるにふさわしいかを裁判所が判断する材料になる。

⑤破産手続開始(裁判所)

- 面談の結果から、裁判所が破産手続の開始を決定する。

- 同時廃止事件か、管財事件かが決められる。

破産手続開始以降は同時廃止事件か管財事件かで流れが異なります。

同時廃止事件

同時廃止事件は次のように手続きが進められます。

⑥裁判官と面談(弁護士・債務者)

- 破産手続開始から約2か月後に裁判官と面談をする。

- 問題がなければ免責が決定する。

⑦免責許可決定

- 免責許可の決定通知が出て、約2週間後に官報公告が行われる。

- 官報公告の約2週間後に免責許可が確定する。

管財事件

20万円以上の財産をもつ場合や借金が高額な場合は管財事件となり、破産手続開始以降の流れは次のようになります。管財事件では財産の換価や債権者への配当を遂行する破産管財人が裁判所から選任されます。

⑥管財人面接(弁護士・債務者)

- 管財人の事務所にて面接が行われる。

- 債務者も出席し、借金の内容に関する質問に応える。

⑦債権者集会(弁護士・債務者)

- 裁判所にて裁判官、管財人等とともに債権者集会が行われる。

⑧免責許可決定

- 免責許可の決定通知が出て、約2週間後に官報公告が行われる。

- 官報公告の約2週間後に免責許可が確定する。

自己破産にかかる期間

自己破産にかかる期間は同時廃止事件と管財事件とで異なります。

同時廃止の場合は約3か月~6か月程度で免責が確定しますが、管財事件になると6か月~1年程度かかってしまいます。

また、自己破産の手続き期間中は公的な資格を使用する一部の職業への就業ができません。

<自己破産手続中就業できない職業>

○警備員

○弁護士・司法書士・税理士などの士業

○生命保険外交員

○宅地建物取引士 など

手続期間が長く就業制限もある自己破産ですが、弁護士に依頼すると債権者へ受任通知が送付され執拗な請求から解放されますし、免責が確定すれば借金がゼロになり新しいスタートラインに立つことができます。少しでも手続きがスムーズに進むよう裁判所や弁護士の指示に従って進めましょう。

自己破産手続きが長引く要因

自己破産の手続きが長引きやすい要因は次の2点です。

- 財産の換価が進まない

不動産などの財産を持つ場合は、それらを換価するために誰かに買ってもらう必要があります。買い手がなかなか見つからない場合は手続きが長引いてしまいます。

- 免責不許可事由がある

管財事件の場合、免責不許可事由がある場合は裁判所の調査に時間がかかります。

おもな借金の理由が浪費やギャンブルである場合は免責不許可事由に該当し免責が認められない可能性もあるため、慎重に調査が行われます。

債務整理に強い弁護士に早めに依頼を

借金問題に悩んだら、一日でも早く専門家に相談しましょう。

時間が経つと状況が悪化して債権者との関係が悪くなったり、借入件数が増えて債務整理に多くの時間がかかってしまったりします。

弁護士には刑事事件・法務などそれぞれ得意分野があります。専門家に依頼する際は、できる限り債務整理に詳しい弁護士に相談することをおすすめします。わからない場合は法テラスなど国の機関に相談して紹介してもらうと安心です。

コメントを残す